Marge en restauration : food cost, calcul et benchmarks

Food cost, beverage cost, prime cost : maîtrisez vos marges en restauration avec les formules et benchmarks 2025 pour restaurateurs.

TL;DR — En résumé

Le food cost mesure le coût de vos ingrédients rapporté au prix de vente : il doit rester entre 25 et 30 % pour les plats, 15 à 20 % pour les boissons. La marge brute moyenne des restaurants en France est de 69 % selon Zenchef (2025). Le vrai indicateur de pilotage : le prime cost (matières + salaires), qui ne doit pas dépasser 60-65 % de votre chiffre d'affaires.

📌 POINTS À RETENIR

- La différence exacte entre food cost, marge brute et prime cost — et pourquoi confondre les trois coûte cher

- Les benchmarks 2025 pour savoir si votre restaurant est dans la norme ou dans le rouge

- La formule du food cost en 3 étapes, avec un exemple chiffré sur un plat réel

- Les 3 leviers concrets pour gagner 3 à 5 points de marge sans toucher à vos prix

⏱️ Temps de lecture : ~7 min

Vous regardez votre compte bancaire en fin de mois, le restaurant tourne, la salle est pleine... et pourtant, il reste peu. Quelque chose ne va pas, mais quoi exactement ? Dans la plupart des cas, la réponse se cache dans les marges — et plus précisément dans un chiffre que beaucoup de restaurateurs ne calculent jamais sérieusement : le food cost.

Qu'est-ce que la marge en restauration ? C'est ce qui reste de chaque euro encaissé après avoir payé les matières premières. Mais entre le food cost, le beverage cost, la marge brute et le prime cost, il est facile de s'y perdre.

On va démêler tout ça avec des formules simples, des chiffres réels et des repères concrets pour que vous sachiez exactement où vous en êtes.

Food cost vs marge brute : ne pas confondre

Ce sont deux faces d'une même pièce, mais elles ne mesurent pas la même chose.

Le food cost mesure le poids des ingrédients dans votre prix de vente. C'est un ratio en pourcentage. Si un plat vous coûte 4 € en matières premières et se vend 16 € HT, votre food cost est de 25 %.

La marge brute, elle, mesure ce qui reste après avoir retiré tous les coûts matière de votre chiffre d'affaires. C'est un montant en euros (ou un taux en %).

Food cost (%) = Coût des ingrédients / Prix de vente HT × 100

Marge brute = CA HT – Coût des marchandises vendues (CMV)

Selon Zenchef, la marge brute moyenne des restaurants traditionnels en France est de 69 % en 2025. Autrement dit, sur 100 € encaissés, 69 € couvrent la main-d'œuvre, le loyer, l'énergie et génèrent (idéalement) un bénéfice.

⚠️ ERREUR COURANTE Beaucoup de restaurateurs calculent leur food cost sur le prix TTC, pas sur le HT. Ce biais fausse tout le pilotage : la TVA n'est pas votre argent. Pour bien comprendre les taux qui s'appliquent à vos ventes, consultez notre guide sur la TVA en restauration. Travaillez toujours en hors taxes.

Calculer son food cost en 3 étapes

La formule

Le food cost se calcule sur un plat (micro) ou sur l'ensemble du restaurant (macro). Les deux sont utiles.

Sur un plat :

Food cost (%) = Coût total ingrédients HT / Prix de vente HT × 100

Sur le mois entier (CMV) :

CMV = Stock initial + Achats du mois – Stock final

Food cost global (%) = CMV / CA HT × 100

Cette deuxième formule, recommandée par Komia, intègre les pertes et variations de stock. Elle donne une image réelle de ce que vous avez consommé — pas seulement acheté.

Exemple chiffré

Vous gérez une brasserie à Lille. En janvier :

| Indicateur | Montant |

|---|---|

| Stock initial (1er jan.) | 3 200 € |

| Achats du mois | 8 500 € |

| Stock final (31 jan.) | 2 900 € |

| CMV | 8 800 € |

| CA HT du mois | 32 000 € |

| Food cost global | 27,5 % |

27,5 % : vous êtes dans la cible (25-30 %). Si ce chiffre grimpe à 35 % le mois suivant, vous avez une fuite quelque part — gaspillage, mauvais portionnage, vol, ou prix fournisseurs qui ont augmenté.

💡 ASTUCE Le coefficient multiplicateur est le raccourci du food cost. Food cost à 25 % = coefficient ×4 (prix vente = coût × 4). Food cost à 20 % = coefficient ×5. Pour les plats chauds en restauration traditionnelle, visez ×4 à ×5. C'est plus rapide à appliquer au moment de construire votre carte.

Le beverage cost : les boissons, c'est différent

Le beverage cost est le food cost appliqué aux boissons. Et la logique est radicalement différente.

Les boissons — et surtout les alcools — supportent des marges bien plus élevées que la cuisine. C'est ce qui équilibre souvent le compte d'exploitation d'un restaurant.

| Type de boisson | Beverage cost cible | Coefficient multiplicateur |

|---|---|---|

| Vins et bières | 20-25 % | ×4 à ×5 |

| Spiritueux et cocktails | 12-18 % | ×5 à ×8 |

| Eau et softs | 10-15 % | ×6 à ×10 |

Un verre de vin qui vous coûte 2,50 € à l'achat doit se vendre au minimum 10 € HT (coefficient ×4) pour être rentable. Sur les cocktails signature, viser ×6 n'est pas excessif — c'est la norme dans la profession.

Les restaurateurs qui appliquent le même raisonnement à leur carte boissons qu'à leur cuisine laissent de l'argent sur la table.

Le prime cost : l'indicateur qui surveille tout

Le prime cost additionne vos deux plus gros postes variables : le coût matière (food + beverage) et la masse salariale. C'est l'indicateur de pilotage par excellence.

Prime cost = CMV + Masse salariale

Prime cost (%) = Prime cost / CA HT × 100

La règle du secteur : un prime cost sain ne dépasse pas 60 à 65 % du CA HT. Si vous dépassez 70 %, votre rentabilité est structurellement compromise — il ne reste plus assez pour payer le loyer, les charges fixes et dégager un bénéfice.

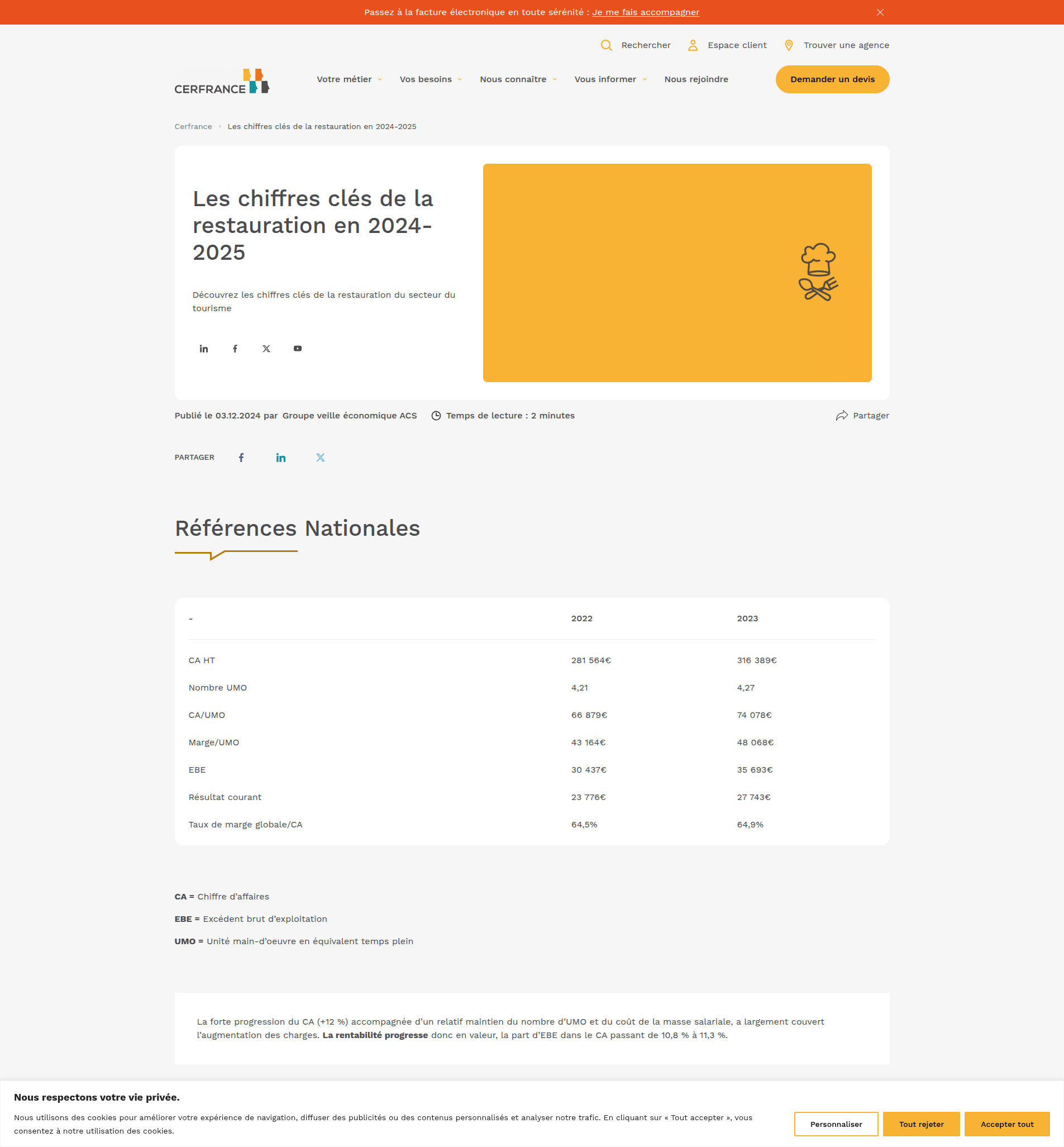

Selon Cerfrance (données 2024), l'excédent brut d'exploitation moyen en restauration atteint 11,3 % du CA en 2023. Ce chiffre illustre à quel point les marges du secteur sont serrées : tout ce qui grignote le prime cost se traduit directement en moins de bénéfice.

Pour maîtriser votre masse salariale, référez-vous à notre guide des salaires serveur et salaire cuisinier — les grilles conventionnelles y sont détaillées avec les benchmarks du secteur.

3 leviers pour améliorer ses marges sans toucher aux prix

Augmenter vos prix n'est pas toujours possible. Voici trois axes qui agissent directement sur le food cost.

1. Les fiches techniques avec grammages précis

Sans fiche technique, chaque cuisinier dose différemment. 10 g de viande en trop par assiette × 80 couverts/jour × 300 jours = 240 kg de viande gaspillée par an. Chiffrez-le — c'est souvent plusieurs milliers d'euros.

2. L'inventaire hebdomadaire (pas mensuel)

Un inventaire mensuel détecte les problèmes trop tard. Hebdomadaire, il permet d'agir dans la semaine. La plupart des logiciels de caisse modernes intègrent désormais un module de gestion des stocks qui automatise ce suivi.

3. L'ingénierie de la carte (menu engineering)

Calculez le food cost de chaque plat, puis classez-les en 4 catégories : stars (bonne marge + populaires), puzzles (bonne marge + peu commandés), plough horses (mauvaise marge + populaires), dogs (mauvaise marge + peu commandés). Agissez sur les plough horses en priorité — ce sont ceux qui coûtent le plus et qu'on ne peut pas simplement retirer.

FAQ — Marge en restauration

Quel est le bon taux de food cost pour un restaurant ?

Le food cost idéal se situe entre 25 et 30 % du prix de vente HT pour les plats solides. Au-dessus de 35 %, votre marge est sous pression. Pour les boissons alcoolisées, visez 15 à 20 % maximum (coefficient ×5 à ×10).

Comment calculer la marge brute d'un restaurant ?

Marge brute = Chiffre d'affaires HT – Coût des marchandises vendues (CMV). Le CMV se calcule ainsi : Stock initial + Achats HT – Stock final. La marge brute moyenne des restaurants traditionnels en France est d'environ 69 % selon Zenchef.

C'est quoi le prime cost en restauration ?

Le prime cost est la somme du coût matière (food cost + beverage cost) et de la masse salariale. Il représente les deux plus gros postes de dépenses d'un restaurant. Un prime cost sain ne dépasse pas 60 à 65 % du chiffre d'affaires HT.

Quelle marge nette peut-on espérer avec un restaurant ?

La marge nette d'un restaurant se situe généralement entre 3 et 9 % selon le concept. L'excédent brut d'exploitation moyen en France représente 11,3 % du CA selon Cerfrance (données 2023). C'est un secteur à forte rotation mais à marges fines.

Conclusion

Food cost, beverage cost, marge brute, prime cost : ces quatre indicateurs forment le tableau de bord financier minimal d'un restaurant bien géré. Pas besoin d'être comptable pour les piloter — il faut juste les calculer régulièrement.

Pour résumer :

- Food cost cible : 25-30 % sur les plats, 15-20 % sur les boissons

- Marge brute nationale moyenne : 69 % (restauration traditionnelle)

- Prime cost maximum : 60-65 % du CA HT

Prochaine étape : pour aller plus loin sur la structure complète de vos charges (loyer, énergie, assurances...), consultez notre guide sur l'assurance restaurant. Et si vous cherchez un logiciel de caisse qui suit vos stocks automatiquement, notre comparatif des caisses enregistreuses vous fait gagner du temps.

Auteur

Julien Marchand

Ex-chef cuisinier, 12 ans de terrain en restauration à Lille. Consultant indépendant et fondateur de GorillaTopping.fr — il écrit des guides concrets pour les restaurateurs.

Voir le profil de Julien